중소기업 범위 기준(2015년 변경) |

||

| 글쓴이 : 관리자 | 조회수 : 431 | 2025-03-11 10:24:43 |

|

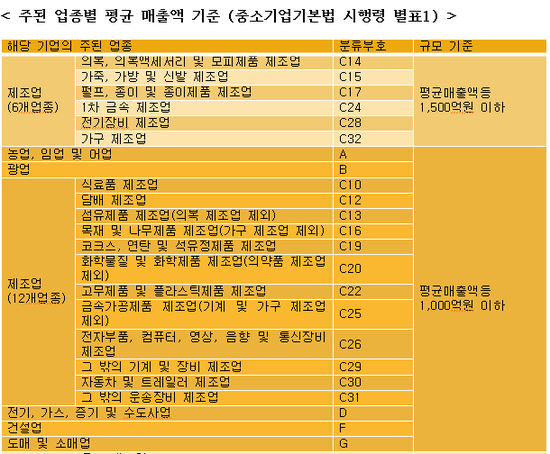

2015년부터 중소기업 범위 기준이 새롭게 변경되었는데 바뀐 제도에 대해서 알아본다. 【 2015년 주요 개편 내용 】 ■ 3년 평균 매출액 기준 근로자 수나 자본금 등의 지표로 중소기업 여부를 판단하던 기존의 복잡한 방식에서 3년 평균 매출액만을 판단기준으로 보는 간단한 방식으로 개정 ■ 중소기업 범위 상한기준 폐지(자산총액 제외) 상시근로자수가 1000명 이상 자기자본 1000억원 이상 3년 평균 매출액 1500억원 이상 중 한 가지 사항에만 해당돼도 중소기업을 졸업해야 하는 중소기업 범위 상한기준 폐지 ■ 중소기업 졸업 유예기간(3년) 부여 - 관계기업 적용으로 인해 중소기업 범위를 벗어날 경우 3년간의 유예기가 부여. 단 유예기간은 성장한 중소기업이 반복적으로 중소기업 지위를 유지하지 않도록 최초 1회로 제한 - 창업한 중소기업이 12개월 이전에 중소기업 규모를 벗어나는 경우 ■ 외국법인의 자산총액 기준 외국법인의 자산총액 산정시 직전 5개 사업년도의 평균 환율 적용 ■ 관계기업 산정 기준 창업·합병·분할 등의 경우에는 전년도 자료가 아닌 창업·합병·분할 해당 시점을 기준으로 관계기업 산정 중소기업이 될 수 있는 대상 - 영리를 목적으로 사업을 영위하는 법인(상법 상 회사) 또는 개인사업자 - 사회적기업인증서를 받은 비영리법인·단체·조합(법인격 없는 사업단 제외) 중소기업 적용 대상요건(영리기업 및 사회적기업 공통 해당) - 업종별 3년 평균매출액 기준 요건 충족 - 자산총액 5000억원 미만 - 상호출자제한기업집단 소속 기업 제외 - 자산총액 5000억원 이상인 법인이 주식 등을 30% 이상 소유한 최다출자자인 경우 제외 - 관계기업 적용 기준 충족(영리 기업인 경우 해당) 【업력별 3년 평균 매출액 산정 방법】 ■ 사업연도가 36개월 이상인 경우 중소기업을 판단하는 해당 연도의 직전 3년 매출액을 합한 후 3으로 나눈 금액 ■ 사업연도가 24개월 이상인 경우 2개 사업연도 매출액을 합한후 2로 나눈 금액 ■ 사업연도가 12개월이상인 경우 1개 사업연도 매출액을 합한 금액 ■ 창업·합병·분할일로부터 사업연도가 1년 미만인 경우 창업·합병·분할일로부터 12개월은 넘었지만 1개 사업연도를 충족하지 못한 경우에는 중소기업 여부를 판단하는 날이 속하는 달의 직전달부터 역으로 12개월이 되는 달까지의 매출액을 합한 금액 ■ 창업·합병·분할일로부터 12개월 미만인 경우 창업·합병·분할일이 속하는 다음달부터 산정일이 속하는 달의 직전달까지의 매출액을 합하여 해당 월수로 나눈 금액에 12를 곱한 금액 ■ 창업·합병·분할일이 산정일이 속하는 달이거나 다음달인 경우 창업·합병·분할일부터 산정일까지 기간의 매출액을 합한 금액을 해당 일수로 나눈 금액에 365를 곱한 금액 경과규정 중소기업이었던 기업이 개정(2014년 4월 14일)규정에 따라 중소기업에 해당하지 않게 된 경우에는 2018년 3월31일까지는 중소기업으로 유예기간 적용 【업종별 3년 평균 매출액 적용 기준】

[출처] 2015년부터 바뀐 중소기업 범위 기준 변경 안내|작성자 이병섭기업자금전문가 |

||

|

| 법인설립 | 법인전환/출자전환 | 법인변경 | 부동산등기/경매 | 채권관리/외국인업무 | 회생/파산 |

|---|---|---|---|---|---|

|

주식회사설립 유한/합명/합자회사설립 합자조합설립 사회적기업설립 사단/재단법인설립 외국인투자법인/지사설립 협동조합설립 |

사업포괄양도양수 현물출자 중소기업통합

|

자본금변경(증자/감자) 임원변경 본점이전(관내/타관) 상호변경/목적변경 전환사채발행 신주인수권부사채발행 우선주/상환주/전환주식 주식매수선택권(스톡옵션) 분할/합병/조직변경 해산/청산/계속/부활 |

회사건물보존/증축등기 소유권이전등기 근저당권/전세권설정 상속등기/가등기 동산/채권담보설정등기 공장부동산경매취득 법인부동산취득관련 감면혜택 |

가압류/가처분 지급명령/이행권고 강제집행/공탁 민사소장/답변서 형사고소장/내용증명 채권양도/양수 외국인업무 |

개인회생 개인파산 일반회생 법인회생 |

Copyright ©ANSHAN YEOLRINBUOPMUSA.All Rights Reserved.